以前の記事で金利と株価の関係について説明しました。

今回はこの関係性を利用してドローダウンを抑制しつつ利益を出す戦略についてご紹介します。

金利と株価の関係

再度おさらいとなりますが、金利と株価の関係についてです。

詳しくはこちらの記事をご覧ください。

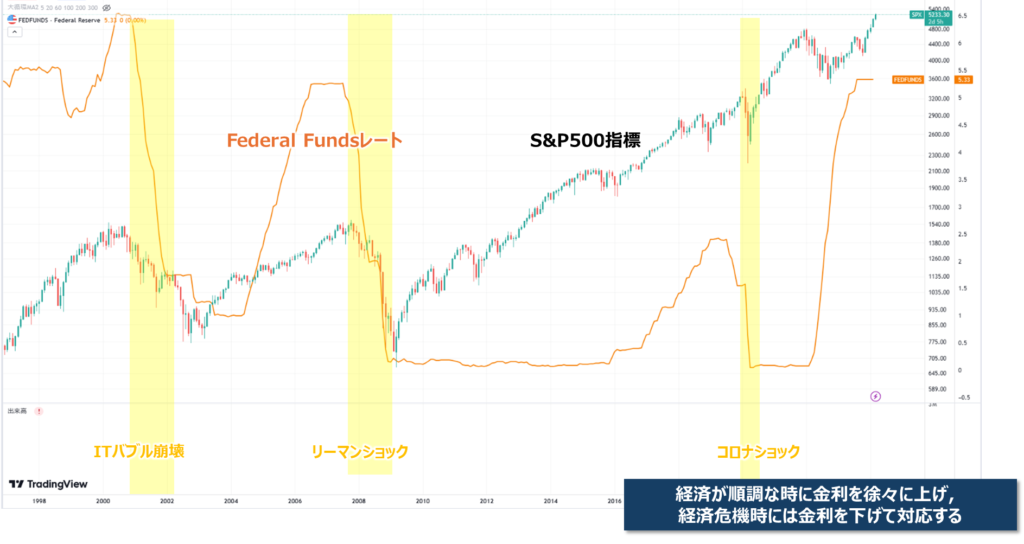

上図は米国の株価指数の一つであるS&P500と米国の中央銀行であるFRBが行う金融政策の誘導目標であるフェデラル・ファンド・レート(Federal Funds Rate)の関係を示しています。

好景気の時にFFレートを徐々に上げ、経済危機の時に下げて対応していることがわかります。

つまり金利と株価には相関関係が成り立っています。

FFレートと市中金利の関係

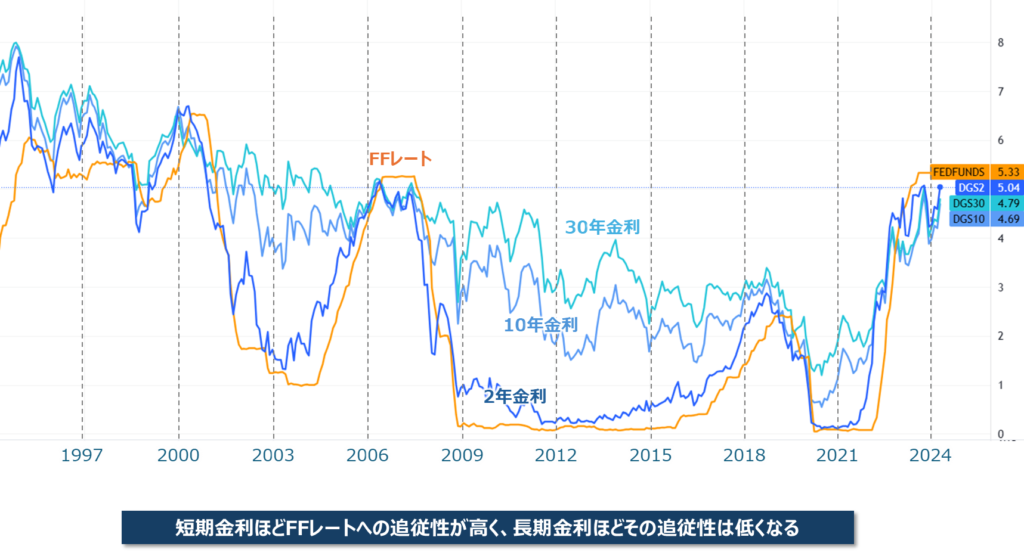

次にFFレートと市中金利の関係について見てみます。

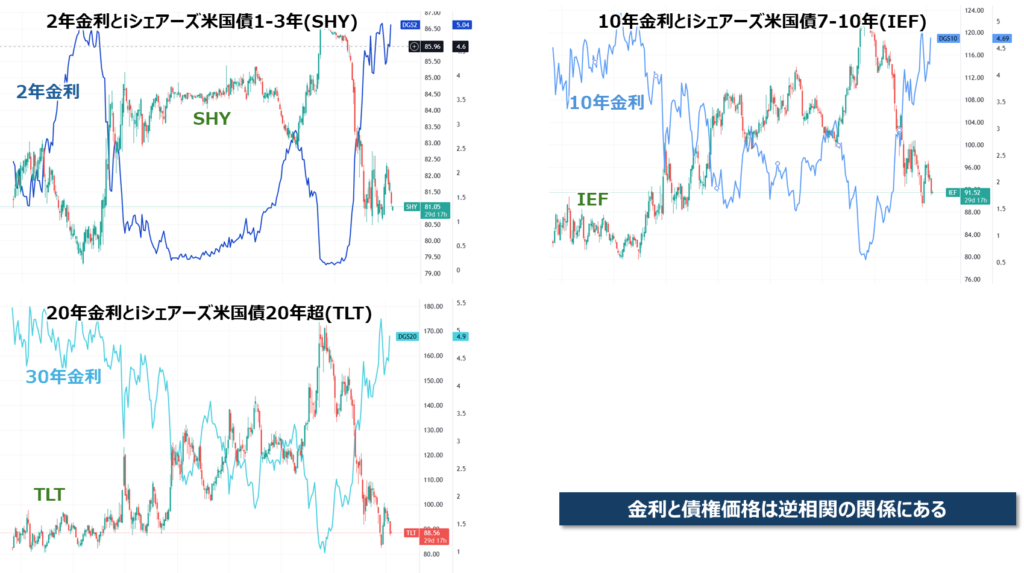

上図の通り、短期金利ほどFFレートに近い動きをし、長期金利になるほどその追従性は緩慢になります。そして各金利と債権の動きは下図の通り逆相関となります。

全天候型ポートフォリオ戦略の基本的な考え方

さて本記事のメインテーマである全天候型ポートフォリオ戦略について説明していきます。

この戦略の目的としてはドローダウンを抑制しつつ右肩上がりに資産を増やすことです。

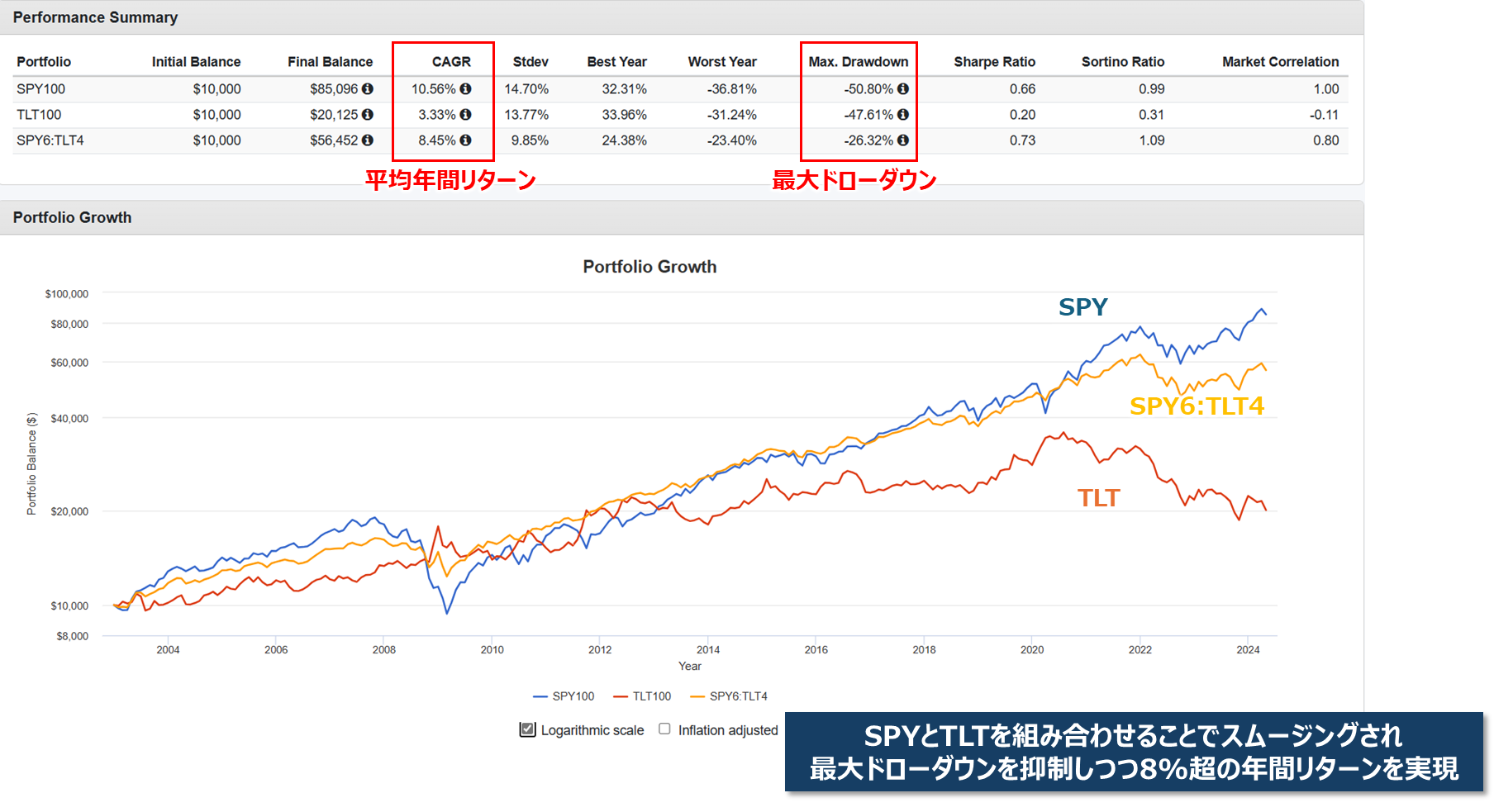

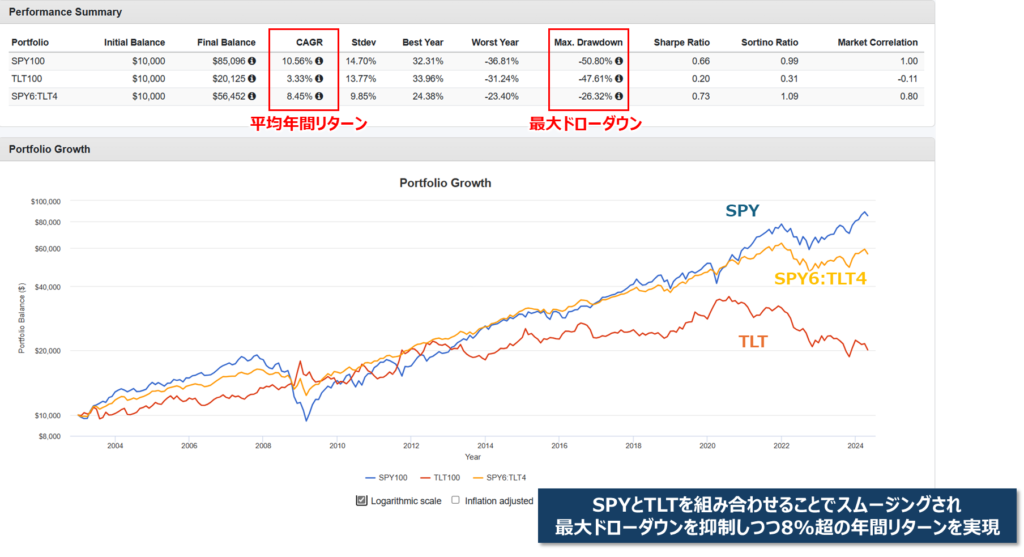

ここまでの説明でピンと来た方もいるかと思いますが、株価と債権の値動きは逆相関の関係にあります。この性質を利用して組み合わせることで値動きのスムージングをし、ドローダウンを抑制するというのがこの戦略の基本となります。下図をご覧ください。

S&P500連動型のETFである(SPY)と米国債20年超のETFである(TLT)を6:4の割合で組み合わせたチャートは逆相関にある2つの良い所取りをして、スムージングされたきれいな右肩あがりとなっています。

特に注目すべきは平均リターン年率とドローダウンです。

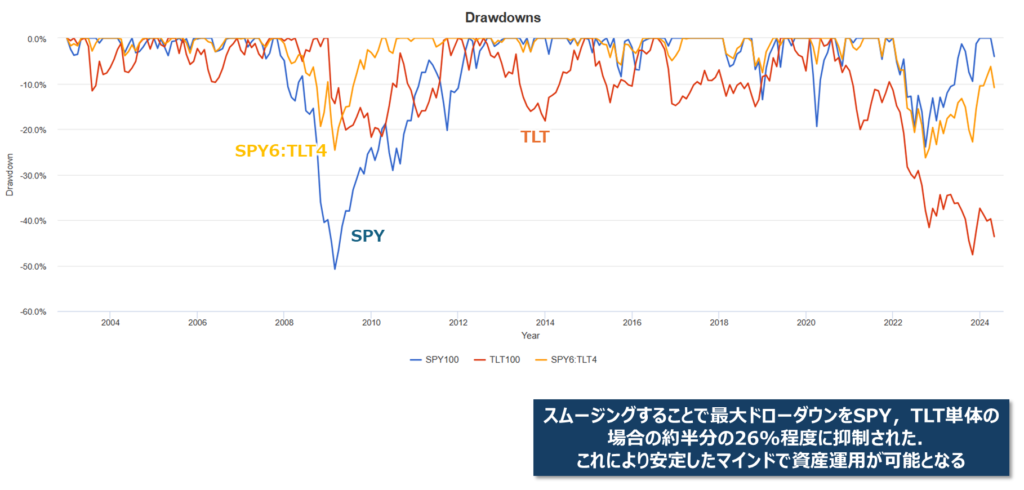

上図はドローダウン率を比較していますが、SPYのみやTLTのみの場合ですと、最大ドローダウンが50%近くとなっているにも関わらず、全天候型ポートフォリオでは26%程度とおよそ半分に抑制されています。それでいて平均リターン年率は8.45%もあります。もちろんリターンだけで言えばSPYのみの方が高いですが、実際にドローダウンの最中を経験した時にマインドは大きくやられ、狼狽売りをしてしまう人も多いのではないでしょうか。

ドローダウンを抑制すると言うのは、安定したマインドで長期運用するためには必要な要素となると思います。

あとは自分がどれだけのドローダウンまで耐えられそうかであったり、目標年利を何%とするかによって、レバレッジを掛ければいいのです。1.5倍のレバレッジも掛ければ年間リターン12%が狙えます。

全天候型ポートフォリオ戦略の応用

ここまででドローダウンの抑制の重要さとその手法をお伝えしてきました。

あとはドローダウンを最小限に抑え、リターンを最大限にするポートフォリオを組むだけです。

株、債券、コモディティ、REIT BTC etc…

株にしてもSPYがいいのか、オルカンがいいのかQQQがいいのか

債権も超長期~短期までどれがいいのか

コモディティは金?銀?プラチナ?

様々な組み合わせでバックテストを行って、自分なりの最高のポートフォリオを形成してみてください。

最後までご覧頂き、ありがとうございました。