これまで数十年間おおむねマイナスだった株と債券の相関関係ですが、昨今急速にプラスに転じました。これまでのポートフォリオ方程式の教科書的な説明によると、株と債券を組み合わせることでボラティリティを下げることができるはずでしたが、この相関関係はプラスで定着するのかどうかを考察しました。

相関関係がプラスに転じた時期

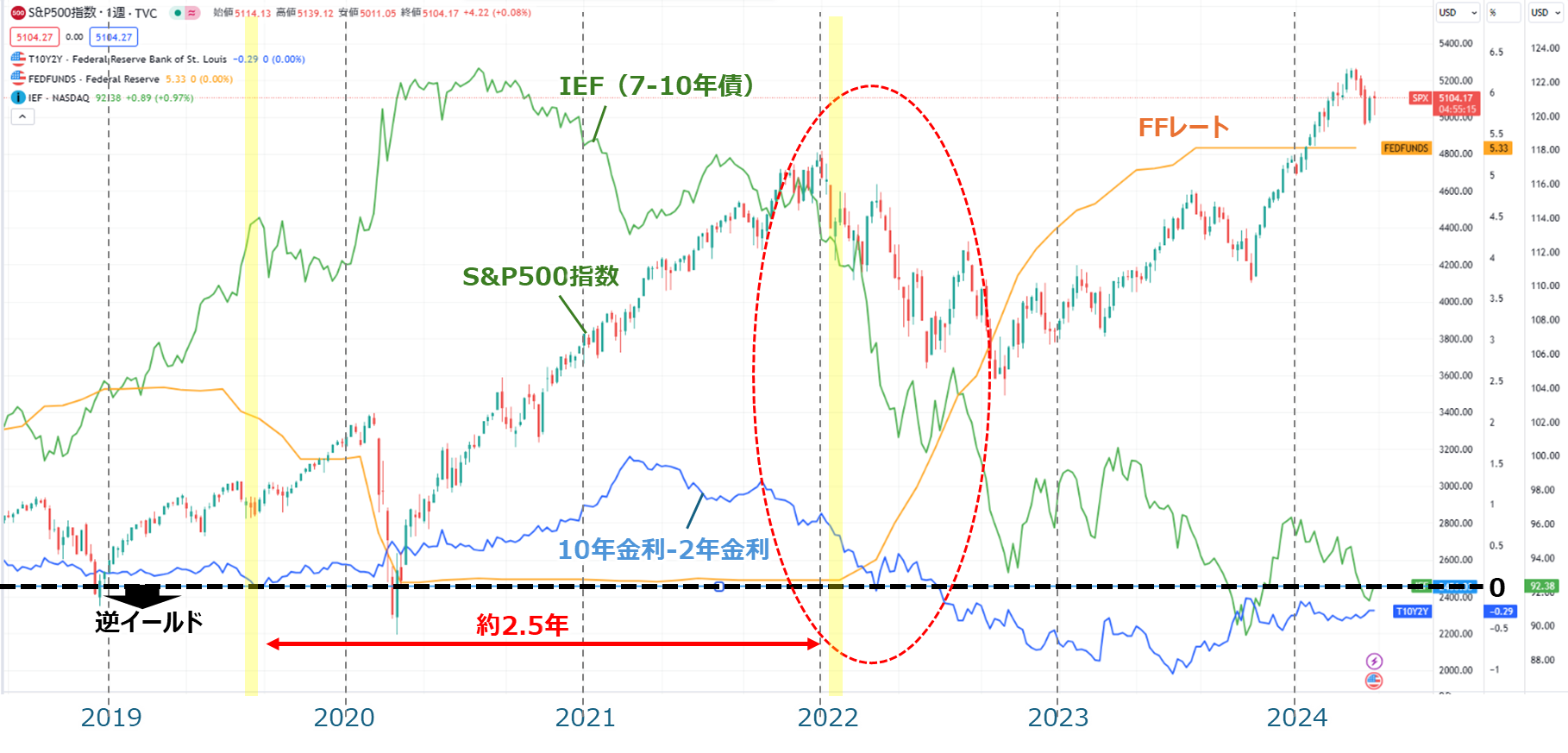

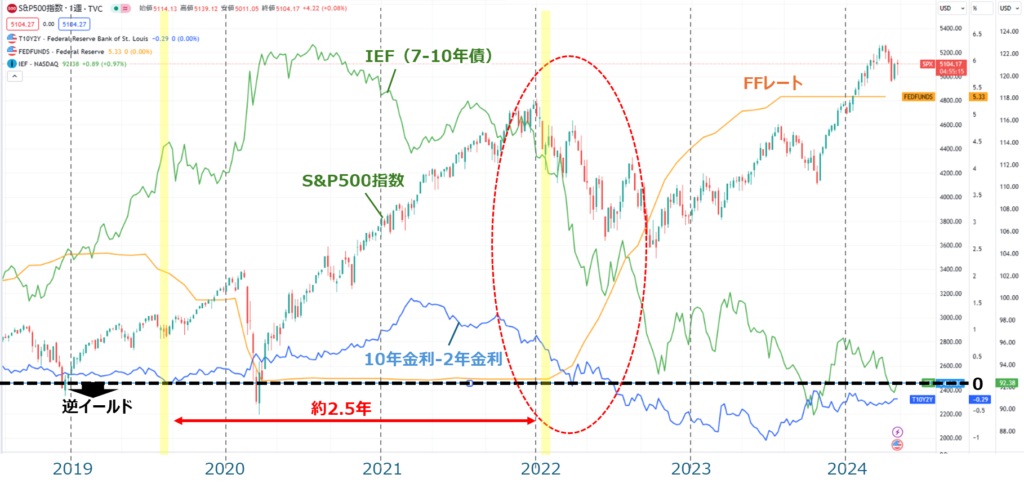

上図に示すように、2022年頃から株と債券の相関関係がプラスに転じています。

正の相関はイレギュラーか定着か

結論から申しますと、私は一時的なものであると考えています。

理由としては、そのそも事の発端はコロナショックだと考えます。

通常の経済循環では逆イールド(ここでは図中に示す10年債金利-2年債金利<0とします)が発生してから株価の暴落まで約2.5年程度かかります。なぜなら短期金利が上昇し企業の借り入れや個人消費が落ち込んむことで景気後退し株価が下がるまでディレイがあるからです。

しかしそこにコロナショックが直撃します。これは通常の経済循環とは別のイレギュラーな要因による暴落です。

本来は景気拡大時に徐々にFF金利を上げて景気後退時に備えたいのですが、イレギュラーなコロナショックにより中途半端なタイミングで金利を下げざるを得ませんでした。

その後株価の暴落は落ち着き、驚異的なスピードで回復しますが、コロナショック前までに上げていた金利によって既に逆イールドが発生するレベルになっていたため、約2.5年後の2022年に株の暴落が発生したと考えます。

一方でこのタイミングではFF金利がほぼ0であったため、次の来るべき景気後退時に向けて上げておく必要がありました。恐らくはリーマンショック前のFF金利と同水準の5%程度だと思います。

そのため多少強引でしたが、株価最高値更新などを理由にFF金利を上げていき、当然債券価格は下がるため株と債券の相関関係がプラスになったのだと思います。

しかし2023年半ば過ぎには5%程度までFF金利を上げ終え、フラットになっています。

そしてようやく株と債券の相関関係は通常通り負の相関を取り出しました。

こちらの記事で紹介していますが、次の暴落時期は2024年末だと予想しています。

そうなると当然FF金利を下げるので債券価格は上昇し株価は下がるというこれまで通りの動きとなると思われます。

以上のことから、2022年から始まった株と債券のプラスの相関関係は一時的なイレギュラーなものであったと考察します。

最後までご覧頂き、ありがとうございました。